El precio de adjudicación no es lo que acabas pagando. Comprar un inmueble en subasta judicial implica impuestos, gastos de escrituración y costes que rara vez aparecen en las guías genéricas. Si estás valorando entrar en una subasta del BOE o adquirir un activo mediante cesión de remate, necesitas saber con exactitud cuánto dinero real vas a necesitar.

En esta guía desglosamos cada partida, explicamos cómo se calcula y señalamos los errores que más dinero cuestan a compradores que llegan sin preparación suficiente.

Impuestos que se pagan al comprar en subasta judicial

La fiscalidad de una subasta judicial sigue las mismas reglas que cualquier transmisión de inmuebles, pero con matices que afectan directamente a cuánto pagas. La diferencia fundamental está en cómo se determina la base imponible y en qué figura tributaria aplica según el tipo de transmisión.

ITP: el impuesto principal en la mayoría de subastas

Cuando el ejecutado es un particular y el inmueble ya ha sido transmitido anteriormente (segunda o posteriores transmisiones), la operación tributa por el Impuesto de Transmisiones Patrimoniales (ITP). Esto ocurre en la gran mayoría de subastas judiciales de vivienda en España.

El tipo impositivo varía según la comunidad autónoma donde se ubique el inmueble. Los rangos actuales se mueven entre el 6% de Madrid y el 10% de Cataluña, Comunitat Valenciana o Galicia. Algunas comunidades contemplan tipos reducidos para determinados supuestos: menores de 35 años, familias numerosas, vivienda habitual de bajo valor o adquisiciones en subasta pública.

El valor de referencia del catastro: la trampa fiscal desde 2022

Antes de 2022, la base imponible del ITP era el precio de adjudicación. Eso permitía tributar sobre importes bajos, porque las pujas en subasta suelen quedar muy por debajo del mercado. Desde la entrada en vigor de la Ley 11/2021, la base imponible es el mayor de estos tres valores: el precio de adjudicación, el valor de referencia de la Dirección General del Catastro, o el valor declarado por el interesado.

En la práctica, esto significa que aunque te adjudiques un piso por 45.000 euros, si su valor de referencia catastral es de 85.000 euros, pagarás el ITP sobre esos 85.000. Es un coste que muchos inversores novatos no tienen en cuenta y que puede alterar completamente la rentabilidad de la operación.

IVA + AJD: cuándo aplican en lugar del ITP

Si el ejecutado es un empresario o promotor y el inmueble constituye una primera transmisión, la operación tributa por IVA al 10% (para vivienda) o al 21% (para locales y otros usos), más el Acto Jurídico Documentado (AJD), cuyo tipo varía también por comunidad autónoma (entre el 0,5% y el 1,5%). Este escenario es menos frecuente en subastas judiciales, pero conviene conocerlo para no llevarse sorpresas.

Plusvalía municipal: quién paga y quién no debe pagar

El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, conocido como plusvalía municipal, grava la revalorización del suelo desde la última transmisión. El punto clave es este: el sujeto pasivo siempre es el transmitente, es decir, el deudor ejecutado. No el adjudicatario.

Hay ayuntamientos que intentan dirigirse al comprador para cobrar este impuesto, especialmente cuando el deudor ejecutado es insolvente. Si recibes una liquidación de plusvalía como adjudicatario de una subasta, no estás obligado a pagarla. Ahora bien, conviene gestionar este asunto con asesoramiento jurídico para evitar problemas registrales o recargos indebidos.

Atención: en las cesiones de remate el esquema fiscal puede variar. Si el fondo adjudicatario te cede el remate, la tributación depende de la naturaleza del cedente y de cómo se formalice la operación. No es lo mismo una cesión antes de escriturar que una compraventa posterior. Cada caso requiere análisis fiscal específico.

Gastos de escrituración y registro

Más allá de los impuestos, hay gastos obligatorios que acompañan a cualquier adquisición de inmueble. En subasta judicial algunos de estos trámites tienen particularidades que afectan tanto al coste como a los plazos.

Notaría

El auto de adjudicación del juzgado es el título que acredita la propiedad, pero para

inscribir el inmueble en el Registro de la Propiedad necesitarás elevar a público

determinados actos. Los aranceles notariales están regulados y dependen del valor de la operación. Para inmuebles adjudicados en subasta, el coste suele moverse entre 400 y 900 euros en la mayoría de casos.

Registro de la propiedad

La inscripción registral es el paso que consolida tu derecho de propiedad frente a terceros. Los aranceles del Registro están igualmente regulados. Para una vivienda tipo, el coste se sitúa entre 300 y 700 euros. La inscripción incluirá la cancelación de la anotación de embargo que dio origen a la subasta, pero no necesariamente la de todas las cargas que pesen sobre la finca.

Cancelación de cargas anteriores

Este es uno de los puntos que genera más confusión. Cuando un inmueble se adjudica en subasta, las cargas posteriores al crédito ejecutado se cancelan de

oficio (artículo 674 LEC). Pero las cargas anteriores subsisten y el adjudicatario

las asume.

Antes de pujar, es imprescindible solicitar una nota simple actualizada al Registro de la Propiedad para conocer el estado de cargas del inmueble. Si existen hipotecas, embargos o servidumbres anteriores al crédito ejecutado, tendrás que asumirlas o negociar su cancelación. Esto puede suponer miles de euros adicionales que no aparecen en el precio de adjudicación.

Costes ocultos que muchos compradores no calculan

Las guías sobre subastas tienden a limitarse a impuestos y aranceles. Pero hay partidas que no son evidentes hasta que estás dentro del proceso y que pueden representar un porcentaje significativo de la inversión total.

Depósito previo para pujar

Para participar en una subasta del BOE necesitas consignar el 5% del valor de tasación del bien. No del precio de salida, sino del valor de tasación, que suele ser superior. Este depósito se devuelve si no resultas adjudicatario, pero mientras dura la subasta (20 días naturales como mínimo) ese capital queda inmovilizado. Si participas en varias subastas simultáneamente, la liquidez necesaria se multiplica.

Inmueble ocupado: costes de recuperación posesoria

Un porcentaje relevante de inmuebles en subasta judicial están ocupados, ya sea por el antiguo propietario o por terceros. La recuperación de la posesión no es inmediata y puede implicar un procedimiento de lanzamiento judicial que se dilata entre 6 y 18 meses, con costes de procurador, abogado y tasas judiciales. El rango de gasto habitual para todo el proceso va de 2.000 a 6.000 euros, dependiendo de la complejidad.

Este es un factor decisivo en la rentabilidad de la operación. Un piso adjudicado a buen precio pero ocupado durante un año y medio no genera rentabilidad en ese periodo y sí consume recursos. Calcularlo desde el inicio es lo que separa una buena operación de un problema financiero.

Reformas y adecuación del inmueble

Los inmuebles procedentes de subasta rara vez están en condiciones de habitabilidad inmediata. Suministros cortados, desperfectos, falta de mantenimiento. Es razonable presupuestar entre un 5% y un 15% del precio de adjudicación para adecuación básica, dependiendo del estado del activo y del uso previsto (vivienda propia, alquiler o reventa).

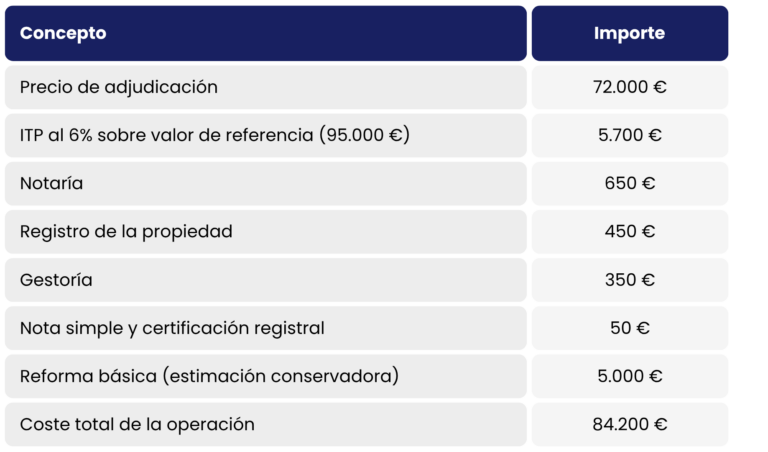

Ejemplo práctico: cuánto cuesta realmente comprar en subasta

Veamos un caso tipo para dimensionar los números reales. Supongamos un piso en Madrid con valor de tasación de 120.000 euros, valor de referencia catastral de 95.000 euros, y precio de adjudicación en subasta de 72.000 euros.

En este ejemplo, los gastos e impuestos suman 12.200 euros por encima del precio de adjudicación, es decir, un 17% adicional. Si el inmueble estuviera ocupado, habría que sumar entre 2.000 y 6.000 euros más. La diferencia entre los 72.000 euros de la puja y los 84.200 que realmente necesitas es lo que marca si la operación tiene sentido o no.

Y si el mismo piso estuviera en Cataluña o Valencia

Con un ITP del 10% sobre los 95.000 euros de valor de referencia, el impuesto subiría

a 9.500 euros. El coste total pasaría a 88.000 euros aproximadamente. La comunidad autónoma donde se ubica el inmueble puede suponer una diferencia de varios miles de euros en la misma operación. Siempre que compares oportunidades en distintas zonas, ten este factor en cuenta.

Errores frecuentes al calcular los costes de una subasta

Después de acompañar a cientos de inversores y compradores en procesos de subasta y cesión de remate, estos son los fallos que se repiten con mayor frecuencia:

- Calcular el ITP sobre el precio de adjudicación. Desde 2022 la base imponible es el valor de referencia del catastro si es superior. No consultar este dato antes de pujar puede descuadrar toda la operación.

- No verificar las cargas anteriores. Las cargas posteriores al crédito

ejecutado se cancelan, pero las anteriores subsisten. Ignorar una hipoteca preferente

puede convertir una supuesta ganga en una inversión ruinosa. - Asumir que el inmueble estará libre de ocupantes. La adjudicación no

equivale a la posesión. Si el inmueble está ocupado, necesitarás un proceso adicional

que consume tiempo y dinero. - No reservar liquidez para gastos post-adjudicación. Muchos compradores

destinan todo su capital a la puja y luego no disponen de fondos para impuestos,

escrituración o reformas necesarias. - Pagar la plusvalía municipal sin estar obligado. Si recibes un

requerimiento como adjudicatario, no pagues sin consultar antes. Legalmente el obligado es el transmitente, no tú.

Cómo optimizar los costes al comprar en subasta judicial

No todos los costes son inamovibles. Hay márgenes de actuación que un comprador bien asesorado puede aprovechar para reducir el impacto fiscal y operativo de la adquisición.

El primer paso es comprobar el valor de referencia catastral antes de pujar. Puedes hacerlo en la sede electrónica del catastro de forma gratuita. Si el valor de referencia es desproporcionado respecto al estado real del inmueble, cabe la posibilidad de impugnarlo mediante una tasación contradictoria, aunque esto requiere peritaje y tiene un coste asociado.

Revisa si tu comunidad autónoma aplica tipos reducidos de ITP para adquisiciones en subasta judicial, para menores de cierta edad, familias numerosas o viviendas por debajo de un umbral de valor. Estas bonificaciones no se aplican automáticamente: tienes que solicitarlas al presentar la autoliquidación.

En operaciones de mayor volumen, adquirir a través de una cesión de remate puede tener ventajas fiscales y operativas. Al entrar en la posición del fondo adjudicatario, la estructura de la operación y su tratamiento fiscal pueden variar. No es una solución universal, pero en determinados escenarios ofrece un marco más favorable que la adjudicación directa en subasta.

Preguntas frecuentes sobre gastos en subastas judiciales

¿Cuánto ITP se paga al comprar un piso en subasta judicial?

Depende de la comunidad autónoma. El tipo general oscila entre el 6% (Madrid) y el

10% (Cataluña, Valencia, Galicia). La base imponible será el mayor valor entre el precio de adjudicación, el valor de referencia catastral o el valor declarado. Algunas

comunidades contemplan tipos reducidos específicos para adquisiciones en subasta pública.

¿Quién paga la plusvalía municipal en una subasta judicial?

El obligado tributario es el transmitente (el deudor ejecutado), no el adjudicatario. Ningún ayuntamiento puede exigir legalmente al comprador el pago de la plusvalía derivada de la transmisión forzosa en subasta. Si recibes una liquidación, no estás obligado a atenderla.

¿Se paga IVA o ITP en una subasta judicial?

En la inmensa mayoría de subastas judiciales de vivienda se paga ITP, porque el ejecutado suele ser un particular y se trata de una segunda transmisión. Solo se paga IVA (10% vivienda, 21% otros usos) más AJD cuando el ejecutado es empresa o promotor y la transmisión es la primera del inmueble.

¿Puedo pedir hipoteca para comprar en subasta judicial?

Es posible pero infrecuente. La mayoría de entidades financieras no conceden hipotecas para inmuebles en subasta porque no pueden tasar previamente el activo ni garantizar su estado. La vía habitual es capital propio. Algunas entidades especializadas ofrecen financiación puente, pero con condiciones más exigentes y tipos más altos.

¿Cuánto dinero necesito en total para comprar en subasta?

Como referencia, suma al precio de adjudicación entre un 10% y un 15% para impuestos y gastos básicos. Además necesitas el 5% del valor de tasación como depósito para poder pujar. Si el inmueble está ocupado o requiere reforma, añade esos importes al cálculo. Tener el presupuesto completo antes de pujar es lo que evita problemas graves.

Sigue informándote sobre subastas e inversión inmobiliaria

Si estás considerando comprar un inmueble en subasta o mediante cesión de remate, estos recursos pueden ayudarte a completar el panorama:

- Cesión de remate: qué es, cómo funciona y cómo aprovecharla

— El mecanismo que permite acceder a activos de fondos sin pasar directamente por la subasta. - Subastas judiciales: guía para invertir con seguridad

— Los fundamentos del proceso de subasta y qué debes saber antes de participar. - Subastas desiertas: cómo invertir en inmuebles sin competencia

— Qué ocurre cuando una subasta queda desierta y cómo se aprovechan esas situaciones. - Cargas que se cancelan al adquirir un inmueble en subasta

— Detalle sobre qué cargas desaparecen y cuáles asume el adjudicatario. - Tipos de arras en España y cómo elegir la adecuada

— Si tu operación incluye una fase de compraventa, las arras son un paso relevante.

¿Necesitas saber cuánto te costará una operación concreta?

En Oportunalia analizamos cada activo antes de publicarlo: cargas, fiscalidad, ocupación y costes reales. Si quieres operar con números claros desde el principio, habla con nuestro equipo.