Ganar la puja es solo la mitad del camino. El plazo para pagar el remate en subasta judicial es uno de los aspectos que más sorpresas —y más disgustos— genera entre quienes se estrenan en este mercado, porque el reloj empieza a correr en el momento en que resultas mejor postor y no espera a que resuelvas tu financiación. Entender cuánto tiempo tienes para consignar el precio, cómo se descuenta el depósito que ya has ingresado y qué ocurre si no llegas a pagar es lo que evita que una buena adjudicación acabe convertida en la pérdida del dinero depositado.

En esta guía explicamos, sin tecnicismos innecesarios, cómo funciona el pago del precio de remate en una subasta judicial electrónica del Portal de Subastas del BOE: los plazos que marca la ley, la diferencia entre depósito y consignación, las consecuencias de no pagar a tiempo y cómo planificar la financiación para no quedarte fuera en el último momento. El objetivo es que llegues a la puja sabiendo exactamente qué compromiso económico estás asumiendo y en qué fechas.

Qué es el remate y en qué momento surge la obligación de pagar

El remate es la adjudicación provisional del inmueble a favor de quien ha presentado la mejor puja al cerrarse la subasta. Desde que las subastas judiciales se tramitan íntegramente a través del Portal de Subastas del BOE, el sistema deja constancia electrónica de quién ha resultado mejor postor y por qué importe. A partir de ese instante nace una obligación clara: el rematante debe abonar la diferencia entre el precio ofrecido y el depósito que ya había constituido para poder pujar.

Conviene tener claro que ser el mejor postor no equivale todavía a ser propietario. La propiedad se formaliza más adelante, con el decreto de adjudicación y el posterior testimonio que sirve de título. Pero para llegar hasta ahí es imprescindible haber pagado el precio en el plazo previsto: sin consignación no hay adjudicación. Por eso el pago es el paso bisagra de todo el proceso, y planificarlo con antelación es tan importante como analizar el inmueble antes de pujar.

El depósito previo y su relación con el pago final

Para poder participar en cualquier subasta del BOE es necesario constituir un depósito previo que, con carácter general, equivale al 5 % del valor por el que el bien sale a subasta. Ese importe cumple dos funciones: acredita la seriedad del postor y sirve como garantía. Si no ganas la puja, el depósito se te devuelve; si la ganas, no lo pierdes, sino que se descuenta del precio total que debes abonar.

Esta mecánica es clave para calcular cuánto dinero tendrás que aportar realmente tras el remate. Si pujaste, por ejemplo, por un inmueble y resultaste adjudicatario, la cantidad pendiente será el precio de tu puja menos el 5 % ya depositado. Ese es el importe que debes tener disponible dentro del plazo legal. Muchos compradores primerizos calculan mal este punto y se centran solo en el precio de salida, olvidando que el grueso del desembolso llega justo después de ganar. Repasar antes los requisitos para participar en una subasta judicial ayuda a no llevarse sorpresas con estas cantidades.

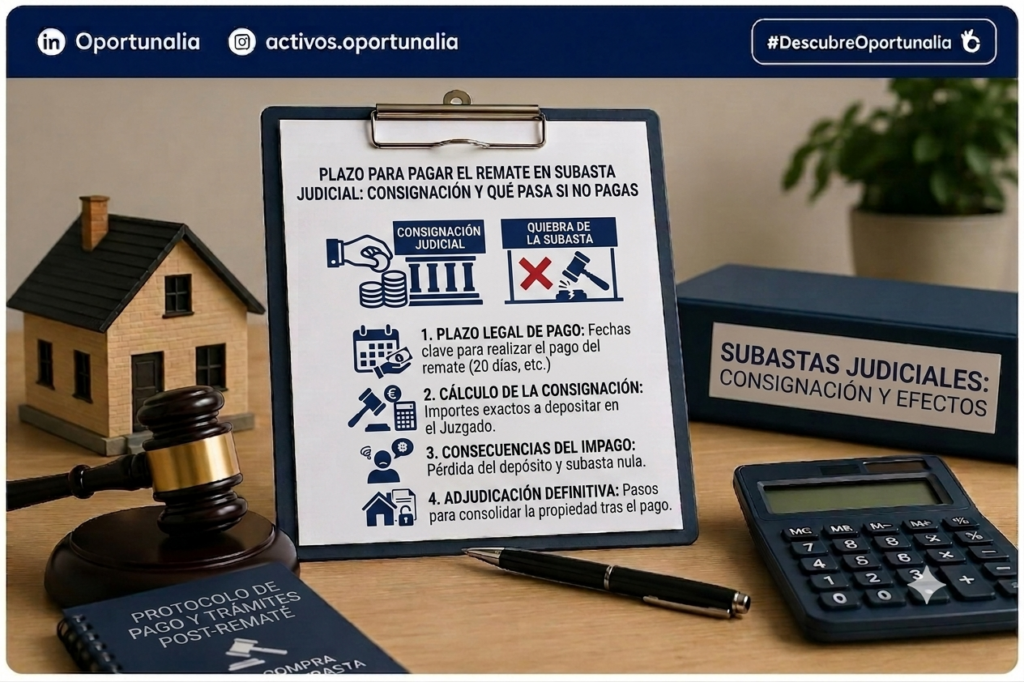

El plazo para pagar el remate: cuánto tiempo tienes realmente

Aquí está el núcleo de la cuestión. La Ley de Enjuiciamiento Civil establece que, tratándose de bienes inmuebles, el rematante debe consignar la diferencia entre el depósito y el precio total del remate en un plazo de cuarenta días naturales desde el cierre de la subasta. No son días hábiles ni un plazo abierto: es un periodo tasado que corre desde que la subasta finaliza, con independencia de que en ese tiempo tengas que resolver la financiación, reunir la documentación o coordinar con el banco.

Ese margen de cuarenta días es más ajustado de lo que parece cuando se necesita financiación bancaria. Tramitar y formalizar un préstamo hipotecario puede llevar semanas, y si el proceso se alarga corres el riesgo de agotar el plazo sin haber consignado. Por eso los inversores con experiencia no esperan a ganar para empezar a mover la financiación: llegan a la puja con la operación bancaria prácticamente encarrilada o con liquidez suficiente para consignar y refinanciar después. Anticiparse es lo que convierte el plazo en un trámite y no en una carrera contrarreloj.

Postores que pujan a plazos o con reserva

Existen matices según el tipo de puja y las condiciones concretas del procedimiento. En algunos casos, cuando el postor ha solicitado reserva de consignación, puede haber previsiones específicas si el primer rematante no completa el pago, de modo que la adjudicación pase al siguiente mejor postor que hubiera pedido esa reserva. Estas particularidades dependen del expediente, por lo que conviene leer con atención las condiciones de cada subasta y, ante la duda, apoyarse en asesoramiento antes de pujar.

Cómo se paga: la consignación del precio

El pago del precio de remate no se hace al deudor ni a un particular, sino mediante consignación en la cuenta de depósitos y consignaciones del juzgado o del organismo que gestiona la ejecución. Consignar significa, sencillamente, ingresar el importe en esa cuenta oficial dentro del plazo, dejando constancia de que el rematante ha cumplido su obligación de pago. Una vez acreditada la consignación, el procedimiento avanza hacia la aprobación del remate y la emisión del decreto de adjudicación.

Es importante distinguir el precio de remate de los gastos e impuestos que acompañan a la operación. El precio es la cantidad por la que te has adjudicado el inmueble; pero, además, deberás afrontar tributos y costes de formalización que se liquidan por separado y que conviene tener presupuestados desde el principio. Repasar en detalle los gastos e impuestos al comprar un inmueble en subasta judicial evita que el desembolso final desborde tus previsiones justo cuando el plazo aprieta.

Qué pasa si no pagas el remate en plazo

Las consecuencias de no consignar el precio dentro del plazo son serias y es fundamental conocerlas antes de pujar. Si el rematante no completa el pago, se produce lo que se conoce como quiebra de la subasta: la adjudicación no llega a perfeccionarse y el postor incumplidor pierde el depósito que había constituido para participar. Ese 5 % deja de ser una garantía recuperable y pasa a destinarse, según los casos, a los fines previstos en el procedimiento, como cubrir gastos o aplicarse a la ejecución.

La pérdida del depósito es la penalización más inmediata, pero no siempre la única. El incumplimiento puede acarrear responsabilidad por la diferencia si, al readjudicarse el bien, se obtiene un precio inferior. Dicho de otro modo: pujar sin tener asegurada la capacidad de pago no es una apuesta sin coste, sino un riesgo económico real. Esta es una de las razones por las que comprar en subasta exige preparación y por las que conviene conocer bien todos los aspectos de la subasta judicial antes de dar el paso.

La diferencia entre perder el depósito y perder la oportunidad

Más allá del dinero, no pagar el remate significa perder el inmueble que habías logrado adjudicarte, muchas veces con un descuento difícil de repetir. En un mercado donde las buenas oportunidades escasean y no siempre vuelven a repetirse, dejar escapar una adjudicación por no haber planificado el pago es un coste que va mucho más allá del depósito perdido. A ese perjuicio hay que añadir el tiempo invertido en analizar el expediente, preparar la documentación y seguir el procedimiento, un esfuerzo que se pierde por completo cuando la operación no llega a buen puerto por falta de liquidez. La lección es clara: la financiación se resuelve antes de pujar, no después de ganar.

Cómo planificar la financiación para llegar a tiempo

La mejor forma de no verse atrapado por el plazo es tratar la financiación como parte del análisis previo, no como un asunto posterior a la puja. Antes de decidir por cuánto vas a pujar, conviene saber de cuánta liquidez dispones, qué parte del precio necesitarías financiar y con qué producto. No todas las entidades financian la compra en subasta con la misma facilidad, y los tiempos de aprobación varían, de modo que tener la conversación con el banco resuelta de antemano es una ventaja decisiva.

Una estrategia habitual entre inversores consiste en consignar con recursos propios o con financiación puente y, una vez obtenido el título de propiedad, formalizar una hipoteca sobre el inmueble ya adjudicado. Cada fórmula tiene sus costes y sus plazos, y la elección depende de tu perfil y de la operación concreta. Si quieres profundizar en las opciones disponibles, la guía sobre hipoteca para subasta judicial detalla cómo financiar la compra y qué suelen exigir los bancos.

Preguntas frecuentes sobre el plazo para pagar el remate

¿Cuánto tiempo tengo para pagar tras ganar una subasta de un inmueble?

Para bienes inmuebles, la Ley de Enjuiciamiento Civil fija un plazo de cuarenta días naturales desde el cierre de la subasta para consignar la diferencia entre el depósito y el precio total del remate. Es un plazo tasado que corre desde que la subasta finaliza, por lo que conviene tener la financiación resuelta de antemano.

¿El depósito del 5 % se pierde o se descuenta del precio?

Si ganas la puja, el depósito no se pierde: se descuenta del precio total, de modo que solo tendrás que consignar la diferencia. Únicamente se pierde el depósito si, tras resultar rematante, no completas el pago en plazo y se produce la quiebra de la subasta.

¿Qué es la consignación del precio de remate?

Consignar es ingresar el importe del remate en la cuenta oficial de depósitos y consignaciones del juzgado u organismo que gestiona la ejecución, dentro del plazo previsto. Con esa consignación acreditas que has cumplido tu obligación de pago y el procedimiento avanza hacia el decreto de adjudicación.

¿Qué ocurre si no consigno el precio en el plazo previsto?

Se produce la quiebra de la subasta: la adjudicación no se perfecciona y pierdes el depósito constituido para pujar. Además, según el caso, puedes responder por la diferencia si el bien se readjudica por un precio inferior. Por eso no conviene pujar sin tener asegurada la capacidad de pago.

¿Puedo pagar el remate con una hipoteca?

Sí, pero hay que planificarlo. Como el plazo de consignación es ajustado, muchos inversores consignan con recursos propios o financiación puente y formalizan la hipoteca sobre el inmueble ya adjudicado. Tener la operación bancaria encarrilada antes de pujar es la mejor forma de no agotar el plazo.

Conclusión: el pago se planifica antes de pujar, no después

El plazo para pagar el remate en subasta judicial —cuarenta días naturales para consignar el precio en el caso de inmuebles— es una de las condiciones que más conviene tener interiorizadas antes de participar. Entender que el depósito se descuenta pero puede perderse, saber cómo y dónde se consigna el precio, y conocer las consecuencias de no pagar a tiempo son la diferencia entre cerrar una compra ventajosa y dejar escapar una oportunidad junto con el dinero depositado. La regla de oro es sencilla: resuelve la financiación antes de pujar. Esta guía es informativa y no sustituye el asesoramiento jurídico o financiero personalizado; conviene analizar tu caso concreto antes de actuar.

¿Quieres pujar con la financiación y los plazos bien planificados, sin riesgo de perder el depósito? En Oportunalia te acompañamos en todo el proceso, desde el análisis del inmueble hasta la consignación del remate. Contacta con nuestro equipo para que estudiemos contigo la operación, o explora las oportunidades ya filtradas en nuestra cartera de activos.